6月23日早盘,A股市场震荡分化,医药板块因政策利好与上市公司密集回购而全线爆发,超10个细分板块指数涨逾3%,亨迪药业等个股快速涨停;房地产板块则受益于端午假期销售数据大幅回暖,多只个股封板。两大板块的强势表现,反映出市场对政策驱动和基本面改善的积极回应。

🚢 约8000万桶原油装载在40艘超大型油轮上,停泊波斯湾待命,随时可穿越霍尔木兹海峡。美伊临时协议或引发亚洲市场供应激增,对油价、航运及地缘政治产生深远影响。本文深度解析数据背景、市场冲击及投资策略。

规模达31万亿美元的美债市场向美联储传递明确信号:利率还不够高。2年期美债收益率升至4.15%,远高于美联储政策利率区间,市场预期最早10月加息至少25个基点。非农就业超预期、AI经济过热风险加剧,美联储面临加息压力。鲍威尔上任后首次政策会议在即,市场关注其政策立场转变。

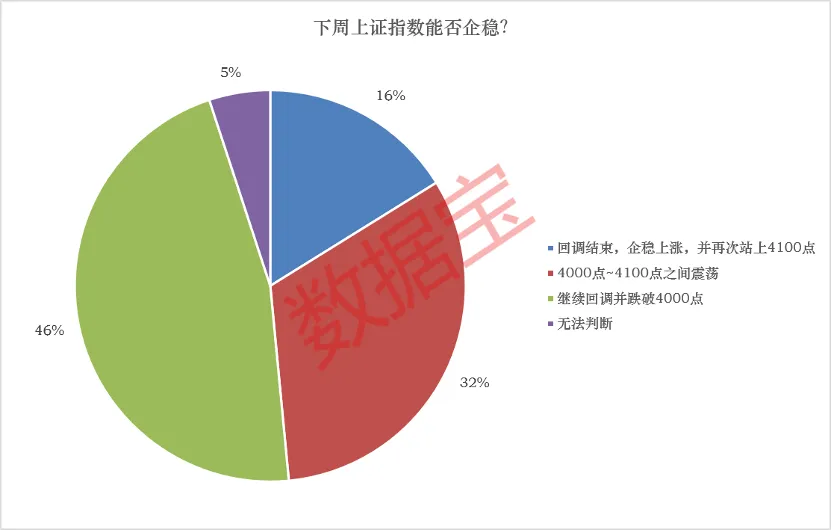

数据宝最新调查显示,仅34%投资者本周盈利,46%预期下周跌破4000点。本文深度解析投资者仓位变动、情绪分化及后市预期,结合宏观经济、政策面与资金面,提出短期震荡回调、中期区间博弈、长期结构性牛市的判断,并给出相应的策略建议。

2025年6月3日,A股再次登上央视《新闻联播》,报道聚焦外资持续加码A股、长线资金重仓硬科技、外资持股市值突破4万亿三大信号。本文深度解析“新闻联播效应”的历史演变,剖析外资布局的核心逻辑,并展望6月行情走势。

美股再创新高,标普500和纳指创盘中与收盘历史新高。美光科技市值突破1万亿美元,成为全球第13家万亿美元上市公司,半导体与AI热潮席卷全球。太空经济、疫苗研发等领域也吸引了大量资金。投资者应保持理性,关注长期增长主线。

美伊谈判将于5月底在伊斯兰堡重启,霍尔木兹海峡局势出现缓和信号,26艘船只在伊朗协调下安全通过。全球市场剧烈反应,日韩股市暴涨,原油暴跌超5%,但地缘政治核心矛盾未解,以色列的战争选项仍是最大风险。本文深度解析各方博弈策略、市场反应逻辑及未来趋势,为投资者提供专业参考。

本周A股市场呈现极端分化格局:上证指数微涨0.7%,但超3400只个股下跌。华特气体以94.59%的周涨幅领跑,年内暴涨208%,受益于俄罗斯氦气出口管制引发的供应链危机。而ST板块成为重灾区,*ST观典周跌39.15%。业绩变脸股如实达集团、联翩股份遭遇连续跌停,退市风险高悬。市场主线正从概念炒作转向业绩驱动,一季报成为检验牛股的试金石。投资者需警惕退市风险,聚焦确定性强的细分龙头。

格雷格·阿贝尔正式接替沃伦·巴菲特,执掌伯克希尔·哈撒韦。本文深度解析了这场世纪交班背后的管理风格巨变:从巴菲特“超脱授权”的哲学家模式,转向阿贝尔“亲力亲为、严格管控”的工程师模式。文章剖析了其在投资策略、现金运用、国际化布局上的延续与调整,并预测了公司未来将更注重运营效率、加速投资组合调整、并购趋于活跃等趋势,同时面临文化融合与业绩压力的巨大挑战。

4月13日A股震荡微涨,但结构性行情极致演绎:60只个股创历史新高,集中于电子、机械、通信等“新质生产力”领域;机构资金大举调仓,买入高端制造与资源股,卖出游戏等板块。市场呈现明显的业绩驱动特征,一季报预增潮印证高景气赛道。未来投资应轻指数重结构,紧扣产业升级与业绩确定性主线。

4月10日A股呈现典型结构性行情,三大股指高开震荡,创业板指刷新年内新高。券商、电力设备、科技板块领涨,海运、有色、农业领跌。市场驱动力来自地缘风险溢价回落、经济数据边际改善及产业政策加持。机构普遍认为短期市场将以震荡为主,科技成长是贯穿二季度的主线,投资应聚焦业绩确定性与产业趋势,规避外部不确定性风险。

周四,A股三大指数集体高开,半导体、光学光电子等科技板块领涨,而油气、农业等传统板块走弱。市场呈现显著的结构性分化,融资余额微降。券商分析认为,短期波动是外围压力下的情绪释放,中长期向好趋势未变,市场正从“情绪驱动”回归“基本面驱动”。

沃伦·巴菲特呼吁美联储将通胀目标设定为0%,挑战现行2%目标框架。本文深度解析其基于复利担忧、金融稳定及货币信誉的逻辑,探讨该主张的可行性争议,并预测其对货币政策、资产配置及市场预期的深远影响,为投资者提供关键启示。

12月19日A股放量普涨,板块轮动加速,消费、地产活跃,科技股分化。市场放量至1.73万亿显示资金情绪回暖,机构研判经济与股市或迎同步向上拐点。脑机接口获政策强力推进,C919模拟机启用完善商业运营体系,宁德时代锂矿进展凸显资源布局。后市预计维持震荡轮动格局,投资需从预期博弈转向数据验证,关注科技自立、经济复苏与产业政策三大主线。

中央经济工作会议定调“十五五”开局后,十家主流券商普遍对A股跨年行情持乐观预期。核心逻辑在于政策基调积极、资金面有望改善、市场调整已较为充分。配置上共识看好科技(AI、算力、商业航天)、券商及部分消费,建议投资者采取“寻求交集、逢低布局”策略,在震荡中把握结构性机会。

OpenAI与微软从137.5亿美元深度合作到设定明确分手时间表的战略转变,揭示了AI行业合作模式的重构。协议涉及1350亿美元持股估值、2500亿美元算力投资和至2032年的知识产权安排,同时面临AGI定义争议和独立委员会治理挑战,为整个AI产业发展提供了重要启示。