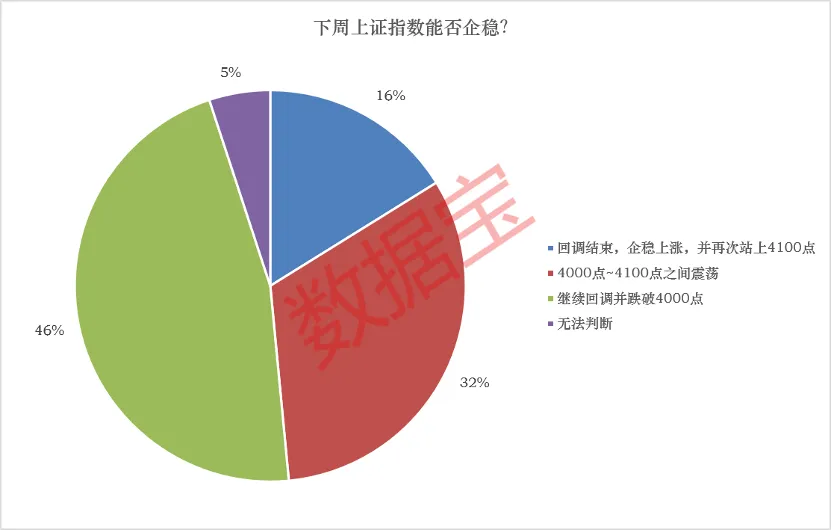

数据宝最新调查显示,仅34%投资者本周盈利,46%预期下周跌破4000点。本文深度解析投资者仓位变动、情绪分化及后市预期,结合宏观经济、政策面与资金面,提出短期震荡回调、中期区间博弈、长期结构性牛市的判断,并给出相应的策略建议。

多家民营银行集中下架3年、5年期高息存款产品,利率甚至出现“倒挂”。这背后是净息差持续收窄的压力,银行主动优化负债结构、控制付息率,标志着从“高息揽储”到“价值驱动”的转型阵痛。

国务院印发《城市更新“十五五”规划》,明确六大任务、七项举措和14项重大工程,专家解读房地产成重要板块、指标扩容与扩大内需融合、三大资金保障等核心信号。

交通运输部最新数据显示,2026年前4个月,我国货运量、港口吞吐量、人员流动量等主要指标延续增长态势。宁波舟山港新开3条非洲航线,外贸吞吐量增长5.5%,集装箱吞吐量增长7.2%,交通固定资产投资达8944亿元。本文从数据、案例、结构、投资及趋势五维度进行深度解析。

2024年一季度中国规模以上工业增加值同比增长6.1%,实现全面开门红。增长的核心动力源于高技术制造业(+12.5%)和装备制造业(+8.9%)的强劲拉动,以及5G与工业互联网的深度融合。数据背后是中国工业经济结构持续优化、新旧动能加速转换的深刻变革,但同时也需关注供应链价格波动、中小企业生存等潜在挑战。

“十五五”开局首季,经济大省数据陆续披露。浙江以6.0%增速领跑,四川、河南、湖北高于全国平均,广东、湖南稳步增长。分析显示,增长动力正从传统地产投资转向制造业升级、民营经济活力与区域协同创新。经济大省“挑大梁”作用凸显,但区域分化与内需修复压力并存,巩固民间投资与消费信心成为下阶段关键。

一季度中国服务业增加值同比增长5.2%,对GDP增长贡献率超63%,成为经济主引擎。现代服务业(信息、商务服务)增速领跑,数字赋能与文旅消费构成双轮驱动,服务贸易竞争力提升。分析指出,增长源于结构优化与新动能崛起,但未来需解决供给质量、深度融合与国际规则对接等挑战,向智能化、绿色化、更高水平开放迈进。

2026年第二批2168亿元“两重”资金快速下达,支持336个重大项目,同时上海浦东、深圳等地密集出台服务贸易、数字创意等产业扶持政策。这标志着中国经济政策进入“宏观财政精准发力、微观产业创新突围”的新阶段,旨在通过系统化布局,短期稳增长,中长期培育新质生产力,应对内外挑战,重塑增长动力。

韩国因异常高温导致西瓜、冰激凌等消暑商品销量暴增,这起事件远非简单的季节性消费波动。本文通过深度解析,揭示其背后是气候变化、消费心理、供应链韧性及宏观经济多重因素的交织作用,并预测了其对农业、零售业、能源及公共政策的连锁影响与启示。

2026年一季度中国GDP同比增长5.0%,多项指标好于预期,展现强大韧性。本文深度解析数据背后的结构性亮点,剖析经济韧性的制度、产业与开放根源,并对“十五五”开局之年的发展趋势与挑战进行前瞻性预测,指出高质量发展、新质生产力与深化改革开放是续写中国经济奇迹的关键。

一季度GDP同比增长5.0%,2025年网络视听市场规模预计达1.29万亿元,2026年以旧换新销售额已破5000亿元。这组“上新”数据揭示了中国经济正从传统投资驱动向消费与创新双轮驱动转型。网络视听代表新供给创造新需求,以旧换新政策则有效激活存量市场,二者在宏观经济的稳健基本盘上,共同构成了支撑中国经济增长的“新三角”动力框架。

一季度中国服务业增长5.2%,对GDP贡献率高达63.2%,现代与高技术服务业双轮驱动,服务消费展现强劲韧性。这标志着经济增长引擎的深刻转换,但同时也面临融合深度不足、质量效率待提升等结构性挑战。未来,数智化、绿色化、银发经济与服务贸易高端化将成为核心趋势。

2026年中央财政支持的城市更新行动发生重大战略转变:支持范围从重点城市扩展至所有地级及以上城市,旨在推动区域均衡发展与撬动内需。政策在债务风险管控上表述从“风险低”变为“可控”,强调守住不发生隐性债务底线。预计将撬动约15万亿元投资,为传统基建、绿色建筑、智慧城市等产业链带来机遇,并鼓励社会资本与融资模式创新。这标志着城市更新进入更注重质量、市场化运作和风险管控的新阶段。

2026年一季度,中国消费市场展现韧性增长,社会消费品零售总额近13万亿元,同比增长2.4%。增长动力源于三大核心驱动力:政策驱动的“以旧换新”产生超4300亿销售额的乘数效应;服务消费以5.5%的增速引领,文旅、社区服务形成新增长极;数字消费规模达23.8万亿,“人工智能+”深度融合重塑消费链路。消费结构正向情绪价值、体验式、绿色低碳深度转型,凸显供需双向升级的新格局。

2025年一季度中国经济数据显示内需贡献率大幅提升,消费市场呈现服务消费引领、商品消费升级、新业态蓬勃的结构性变化;投资向“两重”“两新”及高技术领域聚集;服务业现代引擎作用凸显,数字融合释放活力。中国经济正经历从量到质、从旧动能到新动能的深刻转型。

2024年一季度中国经济同比增长5%,在复杂外部环境下实现“开门红”。数据背后,是新质生产力加速形成、经济结构持续优化的生动体现。本文深度解析首季经济“韧、进、稳、新”四大特征,剖析人工智能、绿色能源等新动能如何“挑大梁”,并前瞻全年“前高后稳”趋势下的政策着力点与潜在挑战。

2026年一季度中国GDP同比增长5.0%,实现“十五五”良好开局。数据背后,高技术制造业(增长12.5%)、人工智能应用(日均调用量超140万亿次)等新质生产力加速崛起,城乡收入差距持续缩小。尽管面临外部复杂环境与内部需求挑战,但经济韧性凸显,创新驱动正成为核心增长引擎。宏观政策将持续积极有为,着力巩固经济回升向好态势。

2026年一季度中国GDP同比增长5.4%,展现稳健开局。增长由高技术制造、强劲外贸及新质生产力驱动,人工智能投资激增,能源结构出现历史性转折。然而,青年高失业率、房地产深度调整及微观体感温差等结构性挑战并存,经济正处于新旧动能转换的关键期。

2025年一季度中国GDP同比增长5.0%,增速较去年四季度回升0.5个百分点,实现“十五五”良好开局。国家统计局用“稳中向好、强大韧性、向新向优、充满信心”四个关键词概括经济特征。新质生产力发展迅猛,外贸展现超预期韧性,内需贡献率提升,物价就业保持稳定。尽管外部环境复杂,但中国经济的产业基础、政策空间和市场潜力为全年平稳增长提供了坚实支撑。

2024年一季度中国经济同比增长5.0%,实现“良好开局”。本文深度解析了数据背后的三大密码:精准有效的宏观政策、完备的产业体系与超大规模市场优势、以及发展理念与政绩观的深刻转变。文章同时剖析了当前面临的外部环境、内需不足等挑战,并对未来政策走向、产业趋势进行了预测,指出中国经济底盘稳、韧性强、潜力大,为“十五五”高质量发展奠定了坚实基础。