📊 市场情绪调查深度解析:A股调整结束了吗?投资者仓位与预期博弈

本文基于数据宝发布的每周小调查《调整结束了吗?》结果,对当前A股市场投资者情绪、仓位变动及后市预期进行深度剖析,结合宏观经济背景与市场技术面,探讨市场短期走向与潜在风险。

🔍 一、调查原文概括

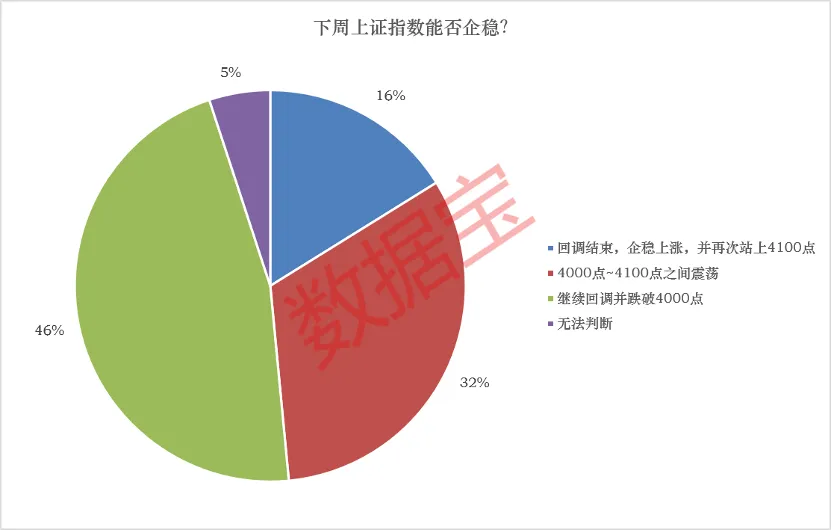

根据6月6日数据宝发布的每周小调查《调整结束了吗?》显示,本周参与调查的受访者中,约34%实现盈利,其中盈利10%以内的占比29%,亏损10%以内的占比42%。仓位方面,42%的受访者为满仓或满仓加融资,50%-100%仓位的受访者占比36%。仓位变动上,本周21%的受访者选择加仓,较上期下降;24%的投资者选择减仓;48%的受访者持仓不动,静观市场变化。多数受访者认为,下周市场或将维持跌势。调查显示,46%的受访者认为下周市场将“继续回调并跌破4000点”。然而,认为沪指“再次站上4100点”的投资者占比16%,认为“4000点-4100点之间震荡”的投资者占比32%。

📈 二、投资者情绪全景:盈利分化与仓位博弈

📉 盈利分布:结构性行情下的“二八分化”

调查显示,本周仅34%的受访者实现盈利,而亏损10%以内的受访者占比高达42%。这一数据揭示了当前市场的结构性特征:指数震荡背后,个股表现极度分化。近期市场热点轮动加快,AI、新能源、消费电子等板块交替活跃,但持续性不足,导致多数投资者难以把握节奏。盈利10%以内的占比29%,说明即使盈利,幅度也相对有限,市场赚钱效应较弱。

🧠 仓位现状:满仓者的“信仰”与轻仓者的“观望”

42%的受访者为满仓或满仓加融资,这一比例创下近期新高。这表明部分投资者对后市仍抱有较强信心,尤其是在政策面持续释放利好(如降准降息预期、新国九条落地等)的背景下,满仓者倾向于“以时间换空间”。然而,50%-100%仓位的受访者占比36%,显示仍有相当比例投资者保留了一定灵活性。值得注意的是,满仓加融资的比例上升,意味着部分投资者在加杠杆博弈,这增加了市场波动时的风险敞口。

🔄 仓位变动:加仓意愿下降,静观其变成主流

本周21%的受访者选择加仓,较上期下降;24%选择减仓;48%持仓不动。加仓比例下降说明市场做多动能有所减弱,投资者对短期走势趋于谨慎。减仓比例与加仓比例接近,显示多空分歧加大。而近半数的投资者选择持仓不动,反映出市场缺乏明确方向,投资者倾向于等待更清晰的信号。这种“观望”情绪往往预示着市场即将进入变盘窗口。

📉 三、后市预期:悲观情绪主导,但并非一边倒

🚨 46%预期跌破4000点:技术面与情绪面的共振

调查中,46%的受访者认为下周市场将“继续回调并跌破4000点”。这一比例显著高于乐观派,显示市场短期悲观情绪占主导。从技术面看,沪指在4100点附近多次受阻,近期成交量萎缩,MACD指标出现顶背离迹象,均支持回调观点。此外,外部不确定性(如美联储利率政策、地缘政治风险)和内部经济数据疲软(如PMI回落、房地产销售低迷)也强化了投资者的避险心理。

📊 32%预期4000-4100点震荡:中枢震荡格局的共识

32%的受访者认为市场将在4000-4100点之间震荡。这一观点反映了市场对区间震荡的共识。当前沪指处于3000-4000点的大箱体上沿,向下有政策底支撑(如3000点附近多次护盘),向上缺乏增量资金推动。因此,区间震荡成为多数理性投资者的中性预期。这种预期下,高抛低吸的波段操作策略可能更受青睐。

🌟 16%预期站上4100点:乐观派的逻辑与风险

16%的受访者认为沪指将再次站上4100点。这一乐观预期主要基于:①政策面持续宽松,如新国九条推动资本市场改革;②北向资金近期持续净流入,外资对A股配置意愿增强;③部分行业(如半导体、新能源)业绩修复预期较强。然而,乐观派需要警惕的是:市场流动性并未明显改善,且成交量萎缩下,突破关键阻力位需要更大的催化剂。

💡 四、深度分析:影响市场走向的关键变量

📌 宏观经济基本面:弱复苏格局下的压力

4月经济数据显示,工业增加值增速放缓,社零消费修复不及预期,房地产投资持续负增长。尽管出口数据超预期,但内需不足仍是主要矛盾。PMI连续两个月回落,5月制造业PMI为49.5%,再度跌破荣枯线。这种弱复苏格局限制了市场的上行空间,也是投资者情绪偏悲观的根本原因。若6月经济数据继续走弱,市场可能面临二次探底风险。

📌 政策面:托底与改革的博弈

近期政策面利好不断:新国九条出台、降准降息预期升温、房地产调控松绑等。然而,市场对政策的反应逐渐钝化。例如,房地产政策放松后,销售数据并未明显改善;降息预期虽强,但央行操作谨慎。这表明政策传导存在时滞,且市场对政策的边际效用递减。投资者更关注政策的实际落地效果,而非预期炒作。

📌 资金面:存量博弈下的结构性机会

当前市场成交量维持在7000-8000亿元水平,较前期高点明显萎缩,显示增量资金入场意愿不足。北向资金虽净流入,但规模有限;两融余额持平,杠杆资金活跃度下降。在存量博弈格局下,市场呈现“跷跷板效应”:权重股上涨时,题材股回落;反之亦然。这种格局下,投资者难以形成一致性预期,导致市场波动加大。

📌 国际环境:美联储政策与地缘风险

美联储降息预期反复波动,对全球资本市场形成扰动。若美联储推迟降息,美元走强将导致人民币贬值压力,进而影响外资流入。此外,地缘政治风险(如台海局势、中东冲突)也增加了市场不确定性。这些外部因素放大了A股的波动性,使得投资者在决策时更加谨慎。

⚖️ 五、未来趋势预测:短期谨慎,中期乐观

📅 短期(1-2周):震荡回调概率较大

综合调查结果与技术面分析,短期市场延续回调的概率较大。沪指可能考验4000点整数关口支撑,若跌破,则可能下探至3900点附近。投资者情绪偏悲观,加仓意愿下降,且缺乏新的催化剂,市场难以快速反转。建议投资者控制仓位,避免追高,关注防御性板块(如公用事业、高股息蓝筹)。

📅 中期(1-3个月):政策底与市场底的博弈

中期来看,市场大概率在3900-4200点区间震荡。政策底已经明确,但市场底需要经济数据改善或超预期政策催化。若6月经济数据企稳,或央行降息落地,市场有望在4000点附近筑底反弹。反之,若经济数据继续恶化,市场可能下探至3800点。投资者应关注政策信号与经济数据的共振,灵活调整策略。

📅 长期(6个月以上):结构性牛市可期

长期来看,A股市场具备结构性牛市的基础。新国九条推动资本市场高质量发展,注册制改革深化,退市制度完善,均为市场长期健康运行奠定基础。同时,中国经济的转型(如科技创新、绿色经济)将催生新的投资主线。投资者可逢低布局优质赛道,如AI、半导体、新能源、高端制造等,关注业绩确定性强的龙头公司。

📊 六、投资者策略建议:应对不确定性

🎯 仓位管理:保持灵活,避免满仓

鉴于市场短期不确定性较大,建议投资者将仓位控制在50%-70%之间,保留一定现金灵活性。满仓加融资的投资者应警惕市场回调风险,适时降低杠杆。仓位过轻的投资者可逢低分批建仓,避免一次性重仓。

🎯 板块选择:防御与成长并重

短期可配置防御性板块,如公用事业(电力、水务)、高股息蓝筹(银行、煤炭),以降低波动风险。中期关注成长性板块,如AI(算力、应用)、新能源(光伏、储能)、半导体(设备、材料),这些板块受益于政策支持和产业趋势,回调后具备反弹潜力。同时,关注消费复苏主线(食品饮料、家电),若经济数据改善,消费板块有望率先受益。

🎯 操作策略:波段操作,止盈止损

在震荡市中,建议采用波段操作策略,高抛低吸。设定明确的止盈止损位,例如盈利10%以上分批止盈,亏损5%以内严格止损。避免追涨杀跌,尤其是在市场情绪极端时保持冷静。同时,关注成交量变化,若放量突破关键阻力位,可适当加仓;若缩量下跌,则保持观望。

📝 七、结语:在不确定性中寻找确定性

本次调查反映了当前A股市场的复杂情绪:悲观与乐观并存,谨慎与激进交织。46%的投资者预期跌破4000点,但仍有16%的投资者看好突破4100点,这种分歧恰恰是市场的常态。对于投资者而言,关键在于识别影响市场的核心变量,并据此制定策略。短期来看,市场可能继续回调,但中期政策底与市场底的博弈将提供布局机会。长期来看,A股的结构性牛市仍在途中,优质资产的回调往往是买入良机。

⚠️ 风险提示:本文分析基于公开调查数据与市场信息,不构成投资建议。股市有风险,投资需谨慎。投资者应根据自身风险承受能力独立决策。